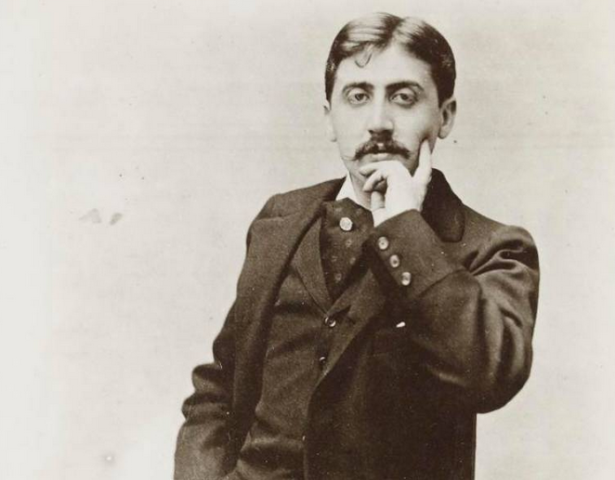

Le Journal Officiel du 28 février 2026 vient de publier un avis qui fera date dans l’histoire littéraire française. Le ministère de la Culture lance un appel aux entreprises pour acquérir un ensemble de manuscrits de Marcel Proust d’une valeur de près de 5 millions d’euros. Un investissement patrimonial majeur, soutenu par un dispositif fiscal hors norme.

Le « temps retrouvé » a désormais un prix, et il est à la mesure du génie de son auteur. Pour la somme de 4.960.000 euros, l’État ambitionne de faire entrer à la Bibliothèque nationale de France (BnF) les pièces manquantes de l’un des plus importants fonds privés de Marcel Proust encore en circulation.

Un puzzle littéraire de 901 numéros

Ce fonds n’est pas une simple collection de vieux papiers ; c’est le laboratoire de création de l’auteur de La Recherche. Réparti dans 10 classeurs et une boîte, cet ensemble de 7 lots (sur les 11 que compte le fonds total) couvre toute la vie de l’écrivain :

- L’éveil d’un génie (Lots 2 & 3) : Ses travaux scolaires annotés par ses professeurs et ses premiers essais théâtraux dès 1884.

- L’atelier de l’œuvre (Lots 10 & 11) : Les fragments originaux de Jean Santeuil et, surtout, 410 numéros consacrés à À la recherche du temps perdu, incluant les célèbres « paperoles », ces morceaux de papier collés qui témoignent de sa méthode de travail unique.

- L’intime et l’inédit (Lots 6, 8 & 9) : Des dessins (dont un plan d’exposition réalisé pour sa mère), des nouvelles inédites et des brouillons de ses premiers articles de presse.

Un enjeu patrimonial de premier plan

Depuis 1962, la BnF conserve le plus grand fonds proustien au monde. L’acquisition de ces nouveaux lots permettrait de réunifier l’œuvre, offrant aux chercheurs des textes jusqu’ici inaccessibles. Comme le souligne l’avis ministériel, ce fonds est d’une « ampleur exceptionnelle » et constitue un enrichissement considérable pour les collections nationales.

« Le caractère insigne de cet ensemble tient à la représentativité et à la volumétrie de ce dernier fonds proustien encore détenu en mains privées. »

Un avantage fiscal à la hauteur

Pour inciter les sociétés à participer à cette acquisition-sauvegarde, la ministre mobilise l’outil le plus puissant de notre législation fiscale en faveur du patrimoine, à savoir l’article 238 bis-0 A du Code général des impôts.

Celui-ci prévoit notamment que les entreprises imposées à l’impôt sur les sociétés d’après leur bénéfice réel peuvent bénéficier d’une réduction d’impôt égale à 90 % des versements effectués en faveur de l’achat de biens culturels présentant le caractère de trésors nationaux.

La réduction d’impôt s’applique sur l’impôt sur les sociétés dû au titre de l’exercice au cours duquel les versements sont acceptés. Toutefois, attention : elle ne peut être supérieure à 50 % du montant de l’impôt dû par l’entreprise au titre de cet exercice (et les versements ne sont pas déductibles du résultat imposable).

NB : pour les sociétés membres d’un groupe, cette limite de 50 % s’applique pour l’ensemble du groupe par référence à l’impôt dû par la société mère du groupe.

Comme il a été dit, l’appel d’aujourd’hui porte sur 4.960.000 euros. Mais bien entendu on donne ce qu’on veut… et surtout ce que l’on peut (à voir avec votre expert-comptable, c’est plus prudent !).

Par ailleurs, les versements doivent faire l’objet d’une acceptation par les ministres chargés de la culture et du budget. A cet effet, votre offre doit être établies selon le modèle prévu par l’instruction de la direction générale des impôts 4-C-6-02 n° 184 du 24 octobre 2002, et doit être adressée à la direction générale des patrimoines et de l’architecture, service des musées de France, 182, rue Saint-Honoré, 75001 Paris, où les dossiers relatifs aux trésors nationaux et œuvres présentant un intérêt majeur pour le patrimoine national peuvent être consultés par les entreprises intéressées.

Comment participer ?

Les entreprises intéressées peuvent consulter les dossiers relatifs à ces trésors nationaux auprès de la Direction générale des patrimoines et de l’architecture (Paris 1er). Les offres de versement doivent suivre le modèle réglementaire pour ouvrir droit à l’avantage fiscal.