L’adoption du Projet de Loi de Finances (PLF) pour 2026 via l’article 49-3 de la Constitution acte des évolutions importantes pour le secteur automobile professionnel. L’article 13 du texte redéfinit les leviers de la fiscalité verte, entre incitations à l’électrification et durcissement des taxes sur les motorisations thermiques et hybrides.

1. Moteurs électriques : un mode de calcul plus favorable dès mars 2026

La modification de l’article L. 421-20 du CIBS apporte une bouffée d’oxygène pour les véhicules électriques (hors véhicules de tourisme). Le texte introduit une réduction drastique du coefficient multiplicateur pour le calcul de la puissance administrative (PA), évitant ainsi de pénaliser la montée en puissance des motorisations professionnelles.

| Date de réception du véhicule | Formule de calcul (PA) | Impact |

| Jusqu’au 28 février 2026 | PA=1+0,136×PM | Maintien du calcul actuel |

| À compter du 1er mars 2026 | PA=1+0,067×PM | Division par deux du coefficient |

Note : La puissance nette maximale (PM) est exprimée en kilowatts.

2. Lutte contre les contournements du malus

Le législateur verrouille les conditions de « première immatriculation » pour capturer les véhicules subissant des modifications techniques après leur sortie d’usine.

- Dès le 1er janvier 2026 : Un véhicule qui ne répondait pas aux critères de « véhicule de tourisme » initialement, mais qui le devient après une modification technique, sera désormais taxable.

- Perte d’exonération : Un véhicule exonéré (ex: accès PMR) qui perdrait le bénéfice de cette exonération suite à une transformation technique sera désormais soumis à la taxe.

- Transition 2027-2028 : Le dispositif sera simplifié en supprimant progressivement les exceptions liées à certains abattements spécifiques.

3. Véhicules de 8 places et plus : abattements stabilisés

Pour les véhicules de transport collectif (minibus, navettes) détenus par des personnes morales, le PLF 2026 ajuste les abattements des malus CO2 et Masse.

Malus CO2 et Puissance

Le gouvernement a finalement décidé de geler les seuils de 2026 pour l’année 2027, annulant le durcissement qui avait été prévu par la loi de finances 2024.

| Caractéristique | Prévu pour 2027 | Décision finale PLF 2026 |

| Abattement CO2 | 95 g/km | Maintien à 90 g/km |

| Abattement Puissance | 5 CV | Maintien à 4 CV |

Malus Masse

L’abattement forfaitaire sur la masse en ordre de marche est revalorisé pour soutenir ces véhicules :

- En 2024 et 2025 : 500 kg

- À partir du 1er janvier 2026 : 600 kg

4. Fin de l’âge d’or des motorisations hybrides

L’évolution des articles L. 421-78 à L. 421-79-1 clarifie les catégories et réduit les avantages fiscaux liés à la masse.

Nouvelles définitions

- Micro-hybride : Puissance électrique < 30 kW.

- Hybride non rechargeable : Puissance électrique ≥ 30 kW.

- Hybride rechargeable : Autonomie électrique > 50 km.

Calendrier des abattements « Malus Masse »

Le PLF 2026 marque la fin de l’exonération totale pour les hybrides rechargeables au profit d’un abattement plafonné.

| Période d’immatriculation | Micro-hybride | Hybride non rechargeable | Hybride rechargeable (>50km) |

| 2024 – Juin 2026 | 100 kg | 100 kg | Exonération totale |

| Juillet – Déc. 2026 | 100 kg | 100 kg | Abattement 200 kg* |

| Dès 2028 | Aucun | 100 kg | Abattement 200 kg* |

* Dans la limite de 15 % de la masse en ordre de marche.

5. Verdissement des flottes et Taxe Incitative

Le périmètre de la taxe annuelle incitative (Art. L. 421-99-3) est élargi pour inclure :

- Les « dérivés VP » : Véhicules M1 transformés de manière réversible en utilitaires.

- Les véhicules assimilés N1 : Utilitaires légers dont l’usage est proche du transport de personnes.

Simplification administrative : Un véhicule qualifié « Faible empreinte carbone » à n’importe quel moment de l’année est désormais considéré comme tel pour toute l’année civile, simplifiant les calculs de quotas.

6. Taxe sur les polluants atmosphériques : hausse de 60 %

L’ancienne « Taxe TVS » sur les polluants subit une revalorisation brutale pour pénaliser les motorisations thermiques.

| Catégorie d’émissions | Tarif actuel | Tarif 2026 | Tarif 2027 |

| Catégorie E (Électrique, Hydrogène) | 0 € | 0 € | 0 € |

| Catégorie 1 (Essence Crit’Air 1…) | 100 € | 130 € | 160 € |

| Véhicules les plus polluants | 500 € | 650 € | 800 € |

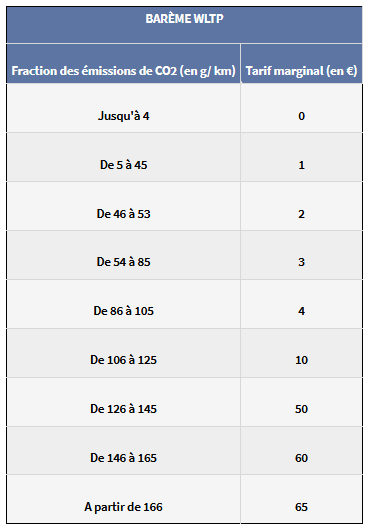

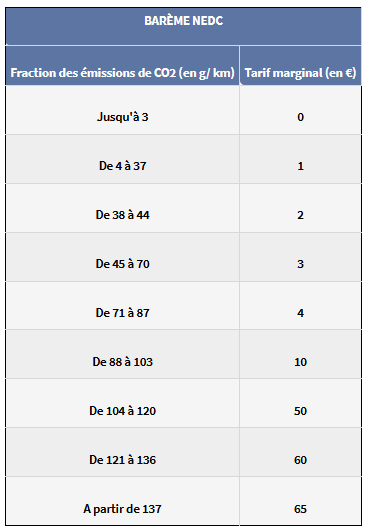

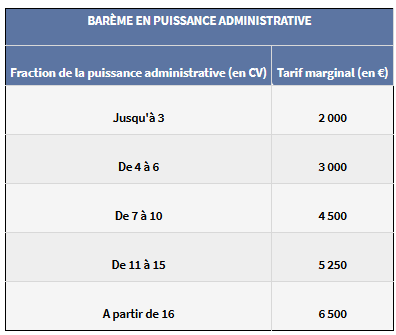

7. Nouvelle hausse de Taxe sur les émissions de dioxyde de carbone (ex-TVS)

Ceci ne figure pas dans le PLF 2026, néanmoins nous rappelons que, conformément aux dispositions de la loi de finances pour 2024, le barème de l’autre composante de la TVS (Taxe sur les émissions de dioxyde de carbone des véhicules de tourisme utilisés à des fins économiques) est lui aussi revu à la hausse à compter du 1er janvier 2026. Il s’établit désormais comme suit :

Barème WLTP

Barème NEDC

Barème en fonction de la puissance administrative

Texte officiel

- Article 13 (numérotation provisoire) du Projet de loi de finances pour 2026, considéré comme adopté par l’Assemblée nationale le 23 janvier 2026 , en application de l’article 49, alinéa 3, de la Constitution