C’est officiel. Un arrêté paru au Journal Officiel ce mercredi 28 janvier 2026 vient d’actualiser les limites de chiffre d’affaires permettant aux entreprises de bénéficier du régime réel simplifié d’imposition.

Voici le détail des nouveaux montants et des conditions d’éligibilité.

1. Les nouveaux seuils applicables pour l’année 2026

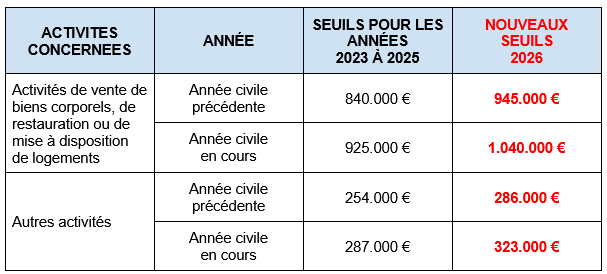

Les seuils de chiffre d’affaires (CA) ont été relevés par rapport à la période 2023-2025. Ces limites s’apprécient hors taxes et après déduction des recettes à caractère exceptionnel.

Tableau comparatif des seuils (en € HT)

À noter : En cas de création ou de cessation d’activité en cours d’année, ces seuils sont ajustés au prorata temporis (calculés au nombre de jours d’exploitation).

2. Attention : le passage ou le maintien au régime simplifié ne dépend pas uniquement du chiffre d’affaires !

Selon le Code d’imposition des biens et services (CIBS) en effet, quatre autres conditions majeures doivent être remplies :

- Le plafond de TVA : Le montant de la TVA exigible au cours de l’année précédente ne doit pas avoir excédé 15.000 €.

- L’absence d’opérations spécifiques : L’entreprise ne doit réaliser aucune acquisition intracommunautaire, importation ou sortie de régimes suspensifs.

- L’exclusion de certains régimes : Le déclarant ne doit pas bénéficier de la franchise en base de TVA (auto-entrepreneurs notamment) ni du régime du remboursement forfaitaire agricole.

- La conformité fiscale : Aucune activité occulte ne doit être exercée et aucun procès-verbal de flagrance fiscale ne doit avoir été dressé à l’encontre de l’entreprise.

3. Le cas particulier du secteur de la construction

Pour les entreprises réalisant des travaux de construction, réparation, nettoyage, entretien ou démolition d’immeubles, le régime simplifié n’est pas automatique (même si elles remplissent toutes les conditions ci-dessus).

- Application sur option : Ces entreprises doivent formellement opter pour ce régime (sous réserve de respecter les seuils de CA cités plus haut).

- Délai : Cette option peut être exercée au plus tôt pour le premier exercice suivant une année civile complète passée sous le régime normal d’imposition.