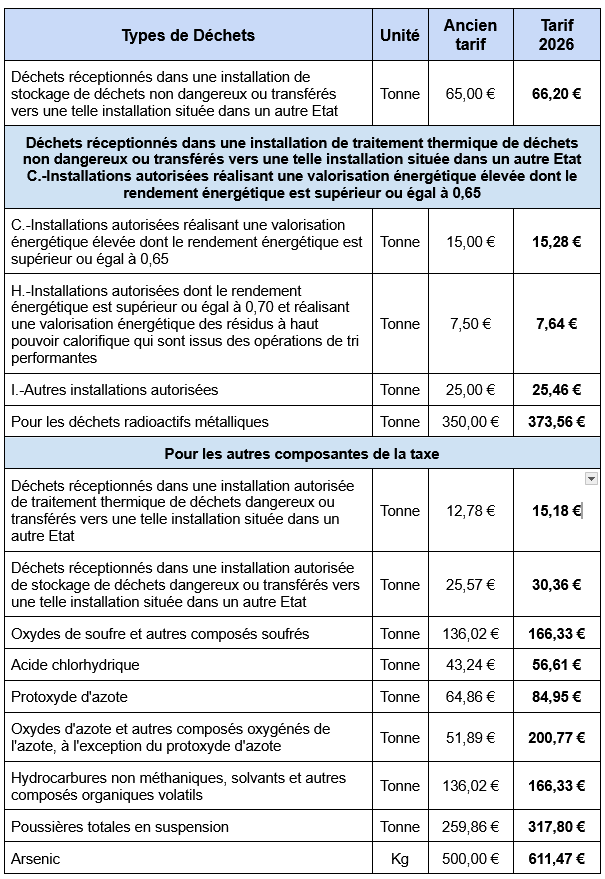

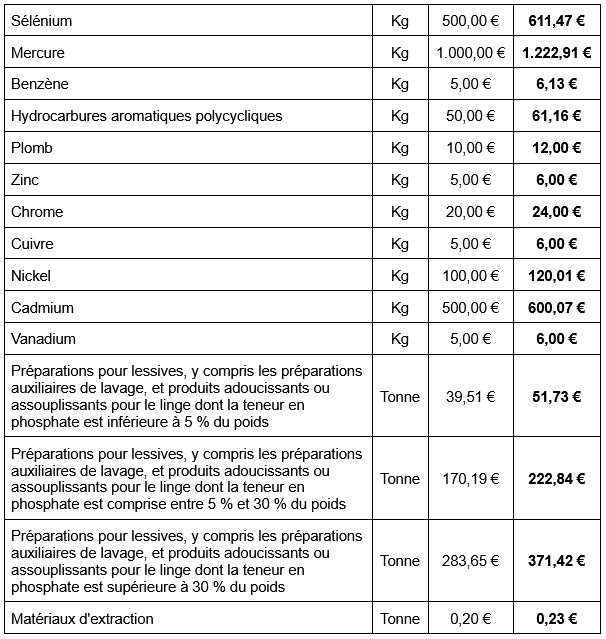

Par un arrêté paru au Journal Officiel du 28 janvier 2026, les tarifs de la TGAP pour 2026 (prévus au B du 1 de l’article 266 nonies du code des douanes) sont fixés comme suit :

Tarifs TGAP 2026

Rappels généraux concernant la TGAP

La taxe générale sur les activités polluantes (TGAP) doit être payée par les entreprises ayant une activité polluante ou utilisant des produits polluants.

Elle est constituée de 4 composantes : la TGAP sur les déchets (dangereux et non dangereux), la TGAP sur l’émission de substances polluantes, la TGAP sur les lessives, préparations auxiliaires de lavage, adoucissants ou assouplissants pour le linge et la TGAP sur les matériaux d’extraction. Son montant varie selon l’activité et le produit.

La composante déchets de la TGAP s’applique aux installations de stockage ou de traitement de déchets et aux entreprises qui transfèrent des déchets vers un autre État.

Tenue d’un registre

Chaque entreprise payant la TGAP sur les déchets doit tenir une comptabilité détaillée des déchets qu’elle gère et qui sont soumis à cette taxe. Elle prend la forme d’un registre. Ce registre doit détailler, pour chaque livraison de déchets, les éléments suivants :

- Tonnage et nature des déchets

- Mode de traitement

- Lieu de provenance et identité du producteur

- Date de la réception

- Nom du transporteur

- Numéro d’immatriculation du véhicule routier ayant effectué la livraison.

Sur demande, ces informations doivent être fournies aux agents chargés du contrôle de la composante de la TGAP (douanes).

Les déchets bénéficiant d’une exemption de la composante déchets de la TGAP doivent faire l’objet d’une comptabilité spécifique, qui les distingue en fonction de leur nature et du motif d’exemption.

Obligations liées à la facturation de la composante déchets TGAP

Les entreprises payant la composante déchets de la TGAP répercutent la taxe payée dans les contrats conclus avec les personnes dont elles réceptionnent les déchets. La répercussion de la composante de la TGAP étant obligatoire, les contrats conclus doivent inclure une clause prévoyant expressément la répercussion de la taxe.

Elles adressent chaque année à ces personnes les éléments chiffrés suivants ayant servi à l’élaboration de leur déclaration de TGAP à l’administration fiscale :

- Tarifs de la composante déchets de la TGAP appliqués

- Tonnage de déchets réceptionnés affecté à chaque tarif de la composante de la TGAP appliqué.

Modalités de paiement

Toutes les composantes de la TGAP doivent être déclarées et payées par année civile. Les procédures sont les mêmes pour les 4 composantes. Elles doivent être déclarées et payées en même temps.

La TGAP qui doit être payée pour une année civile donnée est acquittée par les redevables sous la forme d’un unique acompte annuel à verser entre le 15 et le 24 octobre de l’année durant laquelle la taxe est due. Cet acompte doit être versé spontanément chaque année où la TGAP est due. Une régularisation est réalisée l’année suivante.